首页

首页 最新动态

最新动态 机构简介

机构简介 国际交流

国际交流 关于我们

关于我们2015年1月6日,《中国医药报》A06版刊登题目为“从数据看2014年我国药品受理审批”的文章,文章根据咸达数据库对国内药品注册审批已公开数据的整理和分析,将2014年我国药品受理审批,包括新药受理、批准临床以及批准上市情况做了盘点。全文转载如下:

受理部分

达到历史新高

根据咸达数据库统计,2014年国家食品药品监督管理总局药品审评中心(CDE)共承办新的药品注册申请8778个(以受理号计,不含复审,下同)。较2012年和2013年受理量都在7000个左右相比,2014年则突破8000个,达到历史新高。其中,化药的增长较为明显,与2013年相比增长21.7%。近3年,化药的受理数量基本保持在各年度受理总量的85%左右。

化药

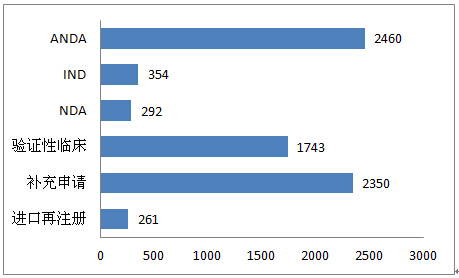

2014年化药的申报数量为7751个,较以往增加的主要原因是新药显著增加,而仿制药与2013年相比增长较少。2014年化药新药受理数量为2320个,而2013年仅有1594个;2014年化药仿制药受理数量为2120个,2013年略低为2033个。2014年,化药进口申报受理数量为577个,比2013年的617个稍低。

2014年化药申请中,新药临床试验申请(IND)包括注册分类1、注册分类2和国际多中心临床试验申请;验证性临床为注册分类3和注册分类4的临床试验申请;新药生产上市申请(NDA)为完成临床试验后的生产上市申请;简略新药申请(ANDA)为注册分类5和注册分类6的生物等效性试验申请和生产上市申请。

IND 2014年IND的受理数量达354个,比2013年的287个增加23.3%,而比2012年的49个增加了622%。这也说明,这几年从事于创新药研发的企业越来越多,企业的研发水平也逐年提高。分析2014年IND的治疗领域情况发现,抗肿瘤药和免疫机能调节药最多,111个,占所有治疗领域的31.4%;排在第2位的是系统用抗感染药,48个,占13.6%;第3位的是神经系统用药,43个,占12.1%。

此外,对于1.1类新药,申报数量为131个,申报数量最多的企业是广东东阳光药业有限公司,达10个,涉及3个品种;江苏恒瑞医药股份有限公司以9个申报数量位列第2,也涉及3个品种;第3家是兆科药业(合肥)有限公司,申报数量为7个,同样涉及3个品种。

验证性临床 2014年验证性临床的受理数量是1743个,3类药要远远多于4类药,尤其是3.1类新药达1619个,主要是因为“重磅炸弹药物”专利到期,引发药企抢仿。其中,申报数量前10位的药物分别为:阿齐沙坦片,41个;枸橼酸托法替布片,21个;阿伐那非片,20个;盐酸阿考替胺片,16个;盐酸鲁拉西酮片,16个;罗氟司特片,16个;盐酸西那卡塞片,15个;卡格列净片,15个;泊马度胺胶囊,15个;盐酸普拉格雷片,14个。

NDA 2014年受理的NDA共292个,比2013年的246个稍多。其中,1.1类的申报数量是6个,涉及3个品种,分别是江苏恩华赛德药业有限责任公司的盐酸埃他卡林原料及其片剂、天津红日药业股份有限公司的对甲苯磺酰胺原料及其注射液、固安世桥制药有限公司的苯环喹溴铵原料,以及银谷制药有限责任公司的苯环喹溴铵鼻喷雾剂。

ANDA 2014年新申报的ANDA共2460个,比去年的2427个略有增加。已有批准文号20个以上的药品有107个申请,占2014年ANDA数量的4.3%(2013年这一比例为42.8%);已有批准文号10个以内的药品为1897个,占2014年ANDA数量的77.1%(2013年这一比例为38.4%)。从这个结果来看,2014年度重复申报显著减少,而上市生产企业少的品种显著受到青睐,这也是政策向导。

另外,2014年的ANDA主要集中在以下治疗领域:系统用抗感染、消化道及代谢以及心血管系统。

中药

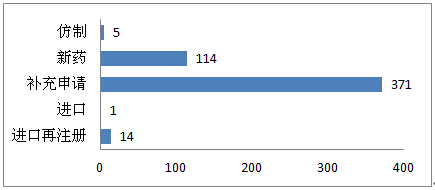

2014年中药申报数量有所减少,为505个,成为近3年历史最低。中药注射剂受理数量为10个,其中新药申请仅2个,其余8个均为补充申请。共有2个1类中药新药申报临床,分别是中国中医科学院中药研究所的五羟黄酮和尿酸疏安胶囊,其中五羟黄酮已经在年底获得批准。还有2个1类中药新药申报生产,分别是贵州景峰注射剂有限公司的黄芪甲苷和黄芪甲苷葡萄糖注射液。

生物制品

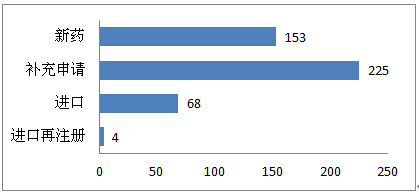

2014年生物制品新申请共450个,少于2013年的518个。

在450个生物制品中,有20个1类治疗用生物制品,17个1类预防用生物制品。申报厂家最多的两个品种分别是流感病毒裂解疫苗和b型流感嗜血杆菌结合疫苗,均为6家企业申报,均是预防用生物制品。而申报数量最多的品种是人血白蛋白,23个;位列第2的是注射用重组人凝血因子Ⅷ,16个。这两个均为治疗用生物制品。

批准临床部分

化药新药上涨

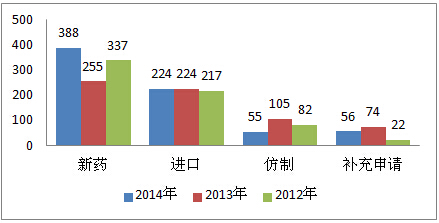

根据咸达数据库统计,2014年批准临床的新药数量为861个,与2013年825个、2012年792个相比,总体有所增加,主要集中在化药,为723个。此外,还有中药34个,生物制品102个。

化药

2014年批准临床的化药共723个,比前两年略多(2013年为659个,2012年为658个)。增加的化药申报主要集中在新药,达388个,比2013年增加了133个。

在723个化药中,批准数量最多的为抗肿瘤药和免疫机能调节药(163/723,占22.5%),其次为系统用抗感染药(129/723,占17.8%),第3为消化道及代谢用药(101/723,占14.0%),神经系统用药以13%(94/723)位列第4。

批准临床的化药中有68个1.1类新药,低于2013年的88个。其中有两个品种批准进入临床的企业有4个,分别是江苏恒瑞医药股份有限公司的环咪德吉和呋格列泛、江苏豪森药业股份有限公司的HS-10182和甲磺酸氟马替尼、江苏亚盛医药开发有限公司的APG-1387和R-(-)-醋酸棉酚、浙江海正药业股份有限公司的HPPH和海博非明(按照有效成分计)。

而批准临床的进口化药个数近3年几乎持平,约为220个左右。2014年批准的绝大多数是国内仍无上市的品种(167/224,占74.6%)。从治疗领域看,抗肿瘤药和免疫机能调节药仍旧最多,占所有批准临床进口化药的38.0%(85/224);其后是消化道及代谢用药,占13.8%(31/224);紧随第3的是神经系统用药,占11.2%(25/224)。

此外,对于申报“大户”3.1类药来说,2014年共有242个被批准进入临床,远远高于2013年的105个。相比于进口企业青睐抗肿瘤药物而言,国产企业更喜欢抗感染药,2014年批准临床数最多的便是此类,占3.1类化药总获批临床数的26.4%(64/242);其次是神经系统用药,占18.2%(44/242);第3是消化道及代谢用药,占13.2%(32/242)。

中药

2014年批准临床的中药有34个,2013年和2012年则分别为38个和63个。2014年批准临床的中药中只有1个1类新药,即中国中医科学院中药研究所的抗癌新药五羟黄酮。绝大多数是6类新药,共21个,占61.8%;5类新药有6个;4类新药有1个。

生物制品

2014年批准临床的生物制品共102个,2013年和2012年分别为125个和70个。在102个生物制品中,治疗用70个,预防用32个。

对于治疗用生物制品,批准临床的1类共8个,其中3个属于抗肿瘤药和免疫机能调节药,2个属于肌肉-骨骼系统用药。批准临床的进口生物制品共27个,19个都属于抗肿瘤药和免疫机能调节药。而对于预防用生物制品,批准临床的1类共5个,分别是人用禽流感(H5N1)全病毒灭活疫苗(Vero细胞)、24价肺炎球菌多糖疫苗、13价肺炎球菌结合疫苗各1个,以及2个含前S抗原重组乙型肝炎疫苗。

批准上市部分

一类新药增加

根据咸达数据库统计(CFDA未公开结论的未计入),2014年我国批准上市的药物共507个(含71个进口,不包括复审,下同),比2013年的602个(含94个进口)和2012年的593个(含108个进口)都少。2014年批准上市的化药共466个,中药24个,生物制品14个。

化药

2014年获批上市的化药为466个,比前两年都少。2013年批准上市的化药506个,2012年批准上市的化药494个。

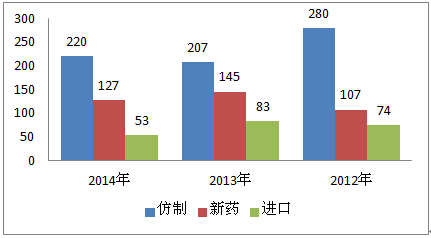

近3年化药批准上市最多的仍为仿制药,新药和进口药品变动不大。2014年获批上市的仿制药为220个,占化药的47.2%;2013年为207个,占40.9%;2012年为280个,占56.7%。

2014年批准上市的化药按治疗领域位列前3的分别是:系统用抗感染药(76/466,占16.3%),神经系统用药(51/466,占11.0%)以及心血管系统用药(51/466,占11.0%)。

在这466个获批化药中,1.1类新药有10个,涉及3个品种:阿德福韦酯、甲磺酸阿帕替尼和吗啉硝唑。阿德福韦酯用于治疗乙肝;甲磺酸阿帕替尼用于治疗晚期胃癌;吗啉硝唑是一种抗菌药,用于治疗敏感的厌氧菌所引起的外科感染和妇科感染。而2013年批准的1.1类新药为4个,涉及2个品种;2012年则没有1.1类新药获批。这也说明了国内的企业药物研发自主创新的进步。

对于批准上市的进口药物,国内已有相同品种上市5家以内的(包括5家)有48个,批准数量最多的治疗领域为神经系统,达11个,涉及5个品种,分别为盐酸罗匹尼罗缓释片、盐酸普拉克索缓释片、盐酸纳曲酮、氟哌啶醇和盐酸帕罗西汀。

中药

2014年批准上市的中药仅24个,比2013年的49个要少一半,且没有1类新药。绝大多数是6类新药,共10个;5类新药有1个;8类新药有2个;剩下的均为补充申请。

生物制品

2014年批准上市的生物制品共14个,其中预防用3个,治疗用11个。在所有批准上市的生物制品中,进口的有2个,为1个品种:聚乙二醇干扰素α-2b注射剂;1类生物制品有1个,为武汉生物制品研究所的注射用抗肾综合征出血热病毒单克隆抗体。

2012~2014年各年度受理情况

2014年化药各个序列受理情况

2014年中药受理情况

2014年生物制品受理情况

2012~2014年化药批准临床情况

2012~2014年化药批准上市情况(除去补充申请和进口再注册)

(摘自:中国医药报 2015-01-06)

京公网安备 11010802027110号

京公网安备 11010802027110号